Impuestos verdes: publicado listado de establecimientos potencialmente afectos al pago del tributo

El listado contiene 89 establecimientos, entre los cuales se encuentran centrales termoeléctricas, como Bocamina I (Enel Generación Chile); Santa María (Colbún); Laja (AES Andes); Los Pinos (Colbún); Horcones (Arauco Bioenergía); Planta Esperanza (Enorchile); San Isidro 2 (Enel Generación Chile); Nehuenco (Colbún), y Guacolda (Gualcolda Energía). FUENTE: Revista Electricidad

El Ministerio de Medio Ambiente informó que ya está disponible el listado de establecimientos potencialmente afectos al impuesto verde anual para el año 2022. La identificación de establecimientos se publicó el pasado 31 de diciembre de 2021, mediante la Resolución Exenta N° 1544, en virtud del Artículo 8° de la Ley 20.780.

Según indicó la cartera. este gravamen se aplica sobre las emisiones al aire producidas por fuentes fijas, conformadas por calderas o turbinas, que individualmente o en conjunto sumen una potencia térmica mayor o igual a 50 MWt (megavatios térmicos). En particular, aplica a las emisiones de material particulado (MP), óxidos de nitrógeno (NOx), dióxido de azufre (SO2) y dióxido de carbono (CO2).

El listado contiene 89 instalaciones, entre los cuales se encuentran centrales termoeléctricas, como Bocamina I (Enel Generación Chile); Santa María (Colbún); Laja (AES Andes); Los Pinos (Colbún); Horcones (Arauco Bioenergía); Planta Esperanza (Enorchile); San Isidro 2 (Enel Generación Chile); Nehuenco (Colbún), y Guacolda (Gualcolda Energía).

Según indica el decreto, «todos los establecimientos que cuenten con calderas o turbinas, se encuentren en el listado o no, podrán complementar, actualizar, rectificar o ampliar la información declarada. a través del Registro de Calderas y Turbinas que se encuentra disponible en el Sistema de Ventanilla Única del ROTC establecido en el Título IV del Decreto Supremo NO 1, de 2013, del Ministerio del Medío Ambiente, sin perjuicio de su obligación de acompañar los antecedentes que acrediten dicha modificación o de la facultad del Ministerio del Medio Ambiente para solicitar la rectificación o ampliación de la información de conformidad con lo dispuesto por los artículos 6o y 7o del Decreto Supremo NO 18, de 2016, del Ministerio del Medio Ambiente»,

«Este listado tiene un carácter meramente informativo, por lo que la inclusión de uno o más establecimientos en el listado, no implica necesariamente la verificación del hecho gravado. Asimismo, la omisión de uno o más establecimientos tampoco significa necesariamente que éstos no se encuentren en la actualidad, o no se encontrarán en el futuro, en la hipótesis establecida en el inciso primero del artículo 8o de la Ley NO 20.780, pudiendo igualmente estar afectos al impuesto referido en tanto se verifiquen las hipótesis establecidas legalmente para gatillar el hecho gravado», se agrega en el documento.

Otras noticias de nuestro newsletter Nro 8

Las cinco medidas que plantea Valgesta Nueva Energía ante la estrechez energética

Se proponen iniciativas a ser tomadas por autoridades de Gobierno, congresistas y el Coordinador Eléctrico Nacional en transmisión, logística de petróleo, operación del sistema eléctrico, generación y almacenamiento.

leer más

En octubre comenzaría a operar la planta demostrativa de hidrógeno verde Haru Oni

El martes llegó al terminal Mardones el primer aerogenerador de 3,4 MW de potencia que alimentará de energía eólica a esta industria.

leer más

Reforestación Participativa avanza con fuerza en Huellelhue en manos de comunidad indígena

Más de dos mil árboles de especies nativas se han plantado en los cerca de 17 meses que lleva en marcha este plan de reforestación a cargo de la comunidad Catrihuala.

leer más

Acenor: ¿Por qué está subiendo el costo de la energía en el sur y qué hacer?

“Es bueno que los clientes eléctricos, incluidos los del mundo de la salmonicultura y pesca, se pongan en contacto con sus generadores y suministradores, para ver cómo están las condiciones en la zona y así asegurarse de que se están tomando medidas”, indicó el director ejecutivo de Acenor, Javier Bustos.

leer más

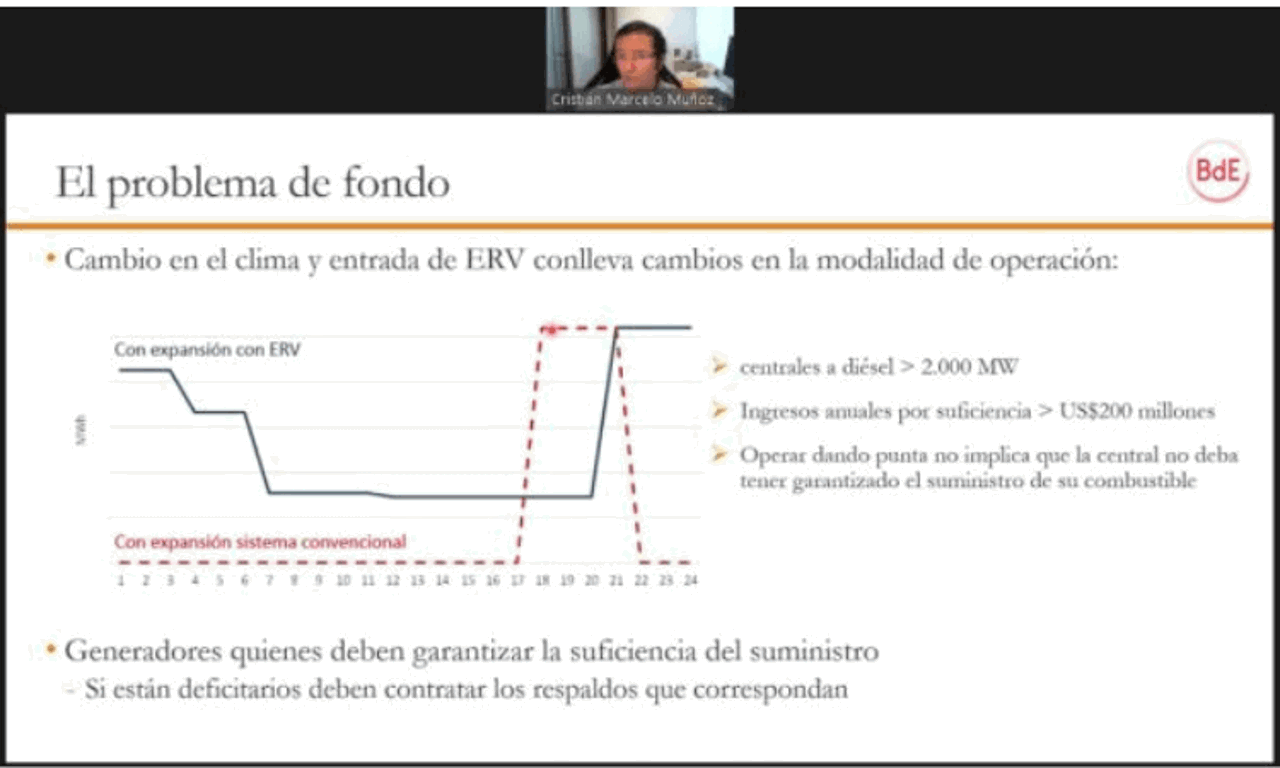

Racionamiento: experto sostiene que diésel de seguridad «no se hace cargo del problema de fondo»

En webinar, organizado por Acenor, los panelistas entregaron los resultados de un estudio realizado por Breves de Energía que da cuenta de los impactos y costos del cambio más significativo del nuevo decreto de racionamiento.

leer más

Statkraft crece en Chile e inicia obras de tres nuevos parques eólicos

Se espera que entre en operación comercial este año, y la inversión para la iniciativa es de US$148 millones.

leer más

Pago por Servicios Complementarios tuvo un alza de 74% entre 2020 y 2021

De acuerdo con el informe elaborado por la Asociación de Clientes Eléctricos No Regulados (Acenor A.G.), durante 2021 se pagaron SSCC por un monto de 243,3 millones de dólares, mientras que en 2020 tal cifra llegó a los 139,8 millones de dólares.

leer más